연말정산 시즌이 되면 갑자기 "과세표준"이라는 단어가 눈에 들어오기 시작하거든요. 월급에서 매달 빠져나가는 세금이 대체 어떤 기준으로 정해지는 건지, 솔직히 궁금하면서도 찾아보기가 좀 귀찮았어요.

그래서 이번에 한번 제대로 파봤는데, 구조 자체는 생각보다 단순하더라고요. 다만 "누진세"라는 게 헷갈리게 만드는 부분이 있어서, 그 부분 위주로 정리해봤어요.

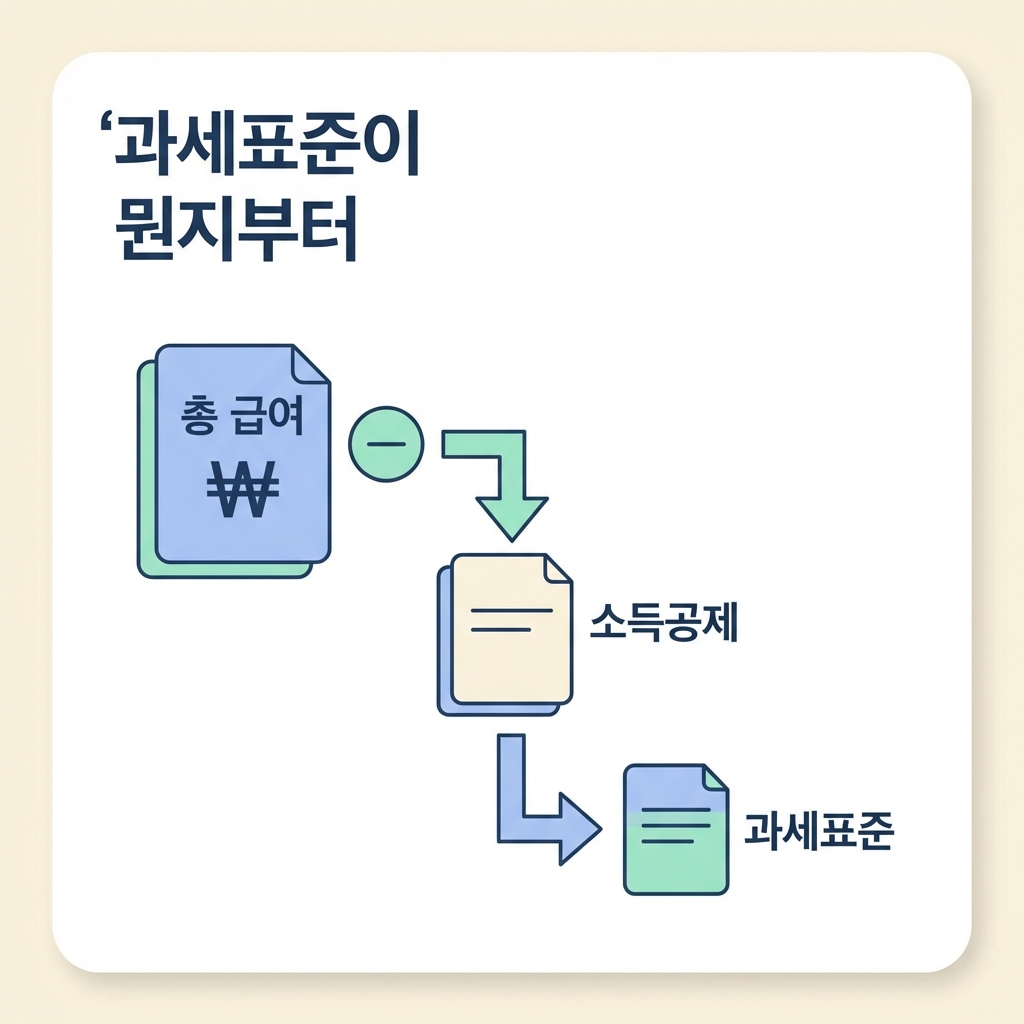

과세표준이 뭔지부터

먼저 이거 하나만 알면 돼요. 과세표준은 내 연봉 전체가 아니에요.

총급여에서 근로소득공제, 인적공제, 연금보험료 공제 같은 걸 다 빼고 남은 금액이 과세표준이에요. 그러니까 연봉이 5,000만 원이라고 해서 5,000만 원에 세율을 곱하는 게 아니라는 거죠.

실제로는 각종 공제를 거치면 과세표준이 연봉보다 꽤 낮아지거든요. 이 과세표준 금액이 어디 구간에 들어가느냐에 따라 세율이 달라지는 구조예요.

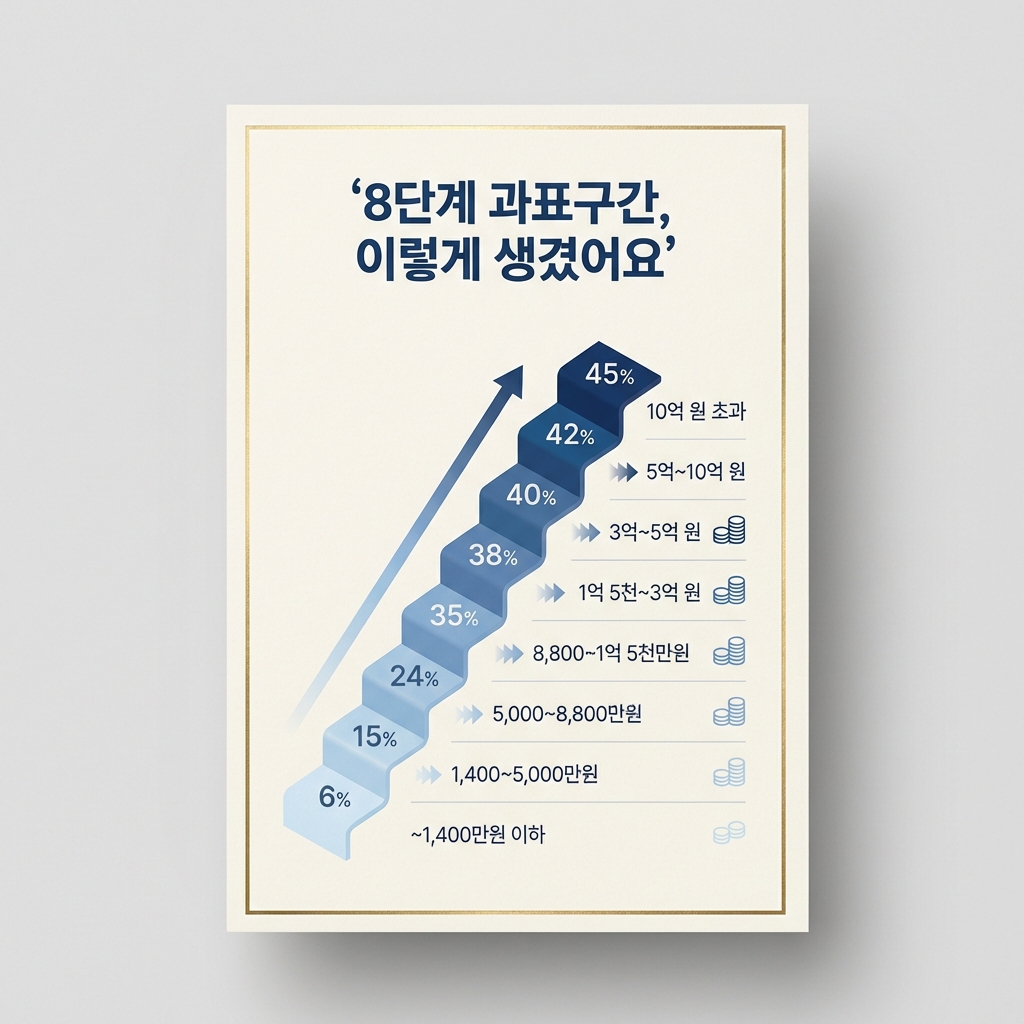

8단계 과표구간, 이렇게 생겼어요

2026년 기준으로 소득세 과표구간은 2023년부터 적용된 구조가 그대로 유지되고 있어요. 바뀐 거 없이 8단계예요.

1,400만 원 이하는 6%, 1,400만 원 초과에서 5,000만 원 이하는 15%, 5,000만 원 초과에서 8,800만 원 이하는 24%가 적용돼요.

여기서부터 좀 올라가는데, 8,800만 원 초과에서 1억 5천만 원 이하가 35%, 1억 5천만 원 초과에서 3억 원 이하가 38%, 3억 원 초과에서 5억 원 이하가 40%예요.

그리고 5억 원 초과에서 10억 원 이하가 42%, 10억 원 초과는 최고세율 45%가 붙어요.

2023년 개정 이후 구간 변동 없이 유지 중이에요. 1,400만 원 이하 6%에서 10억 원 초과 45%까지, 8단계 누진세율 구조가 그대로예요.

참고로 여기에 지방소득세 10%가 별도로 붙어요. 그러니까 소득세가 100만 원이면 지방소득세 10만 원이 추가되는 거라서, 실질적으로는 소득세의 1.1배를 낸다고 생각하면 돼요.

누진세가 헷갈리는 이유

사람들이 가장 많이 오해하는 게 이거예요. "내 과세표준이 5,500만 원이면 24%를 다 내는 거 아니야?"

아니에요. 그게 아니거든요.

누진세라는 건 구간별로 다른 세율을 적용하는 거예요. 5,500만 원이면 1,400만 원까지는 6%, 1,400만 원에서 5,000만 원까지는 15%, 나머지 500만 원에 대해서만 24%가 붙는 거예요.

그래서 전체 소득에 24%를 때리는 것보다 실제 세금은 훨씬 적어요. 이걸 편하게 계산하려고 "누진공제액"이라는 걸 쓰는 건데, 과세표준에 해당 구간 세율을 곱하고 누진공제액을 빼면 같은 결과가 나와요.

예를 들면 이래요. 과세표준 5,500만 원이면 5,500만 원에 24%를 곱해서 1,320만 원, 여기서 누진공제 576만 원을 빼면 744만 원이 산출세액이에요.

산출세액 = (과세표준 × 해당 구간 세율) - 누진공제액. 구간별로 나눠서 계산할 필요 없이 이 공식 하나로 끝나요.

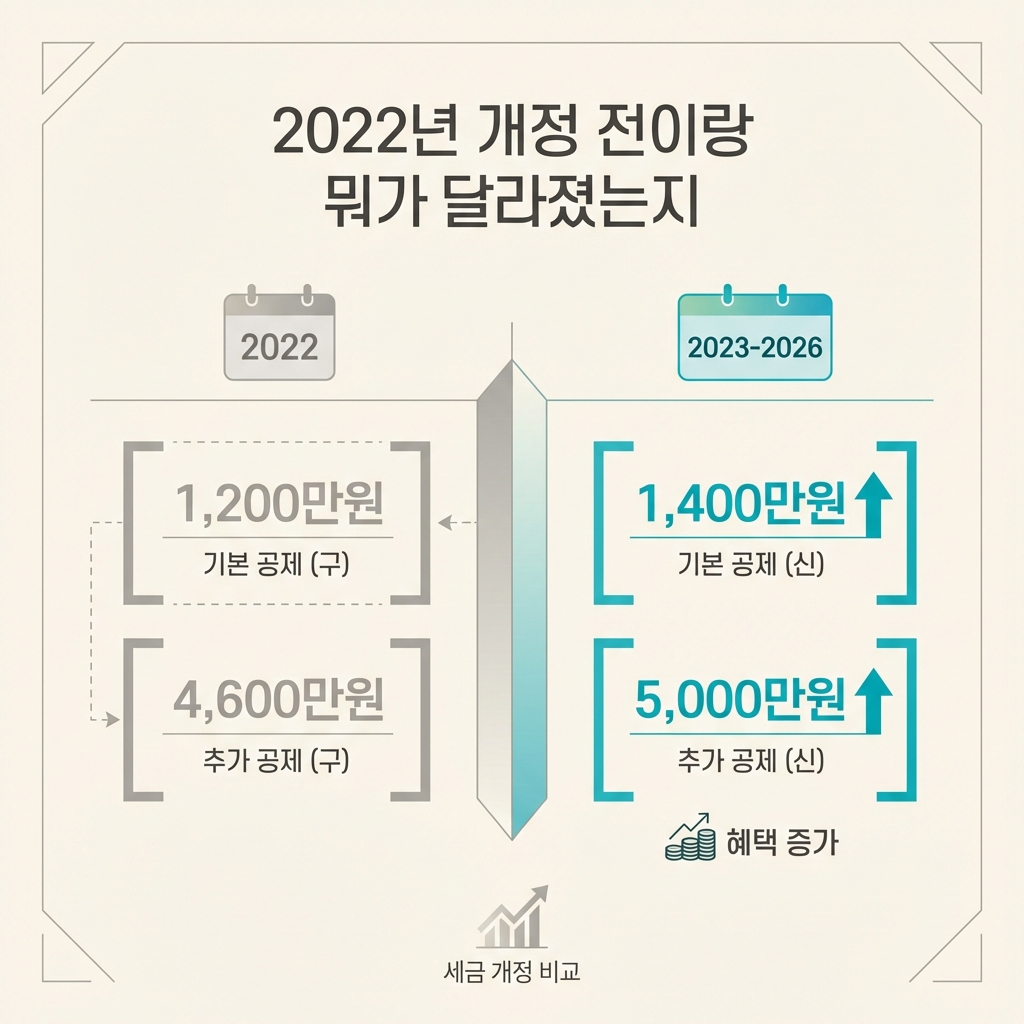

2022년 개정 전이랑 뭐가 달라졌는지

2022년까지는 최저 구간이 1,200만 원 이하였고, 15% 구간도 4,600만 원 이하까지였어요. 2023년 귀속분부터 최저 구간이 1,400만 원으로, 15% 구간 상한이 5,000만 원으로 올라갔어요.

이게 왜 의미가 있냐면, 낮은 세율이 적용되는 범위가 넓어졌으니까 중저소득 구간에서 세 부담이 줄어든 거예요. 200만 원, 400만 원 차이가 작아 보여도 세금으로 따지면 수십만 원이 달라지거든요.

그 이후로 2026년 현재까지 과표구간 자체가 바뀐 건 없어요. 법인세는 올해부터 1%p 인상됐는데, 소득세 과표구간은 그대로 유지되고 있는 상황이에요.

결국 절세는 과세표준을 낮추는 게 핵심

세율 구간을 안다고 해서 바로 절세가 되는 건 아니지만, 구조를 알면 방향은 보여요.

과세표준을 낮추면 적용받는 세율 구간이 내려가거든요. 연금저축이나 IRP에 넣는 돈, 신용카드 소득공제, 의료비 세액공제 같은 게 결국 다 과세표준을 줄이거나 산출세액을 깎아주는 역할을 하는 거예요.

특히 경계 구간에 걸쳐 있는 사람이면 공제 항목 하나 더 챙기는 것만으로 세율 단계가 바뀔 수도 있어요. 과세표준이 5,100만 원인 사람이 공제를 좀 더 받아서 4,900만 원이 되면 24%에서 15%로 떨어지는 부분이 생기는 거니까요.

2️⃣ 연봉 전체가 아니라 공제 후 남은 "과세표준"에 세율이 붙고, 누진세라서 전액에 같은 세율이 적용되는 게 아니에요.

3️⃣ 절세의 핵심은 과세표준을 낮추는 건데, 연금저축·IRP·각종 공제 항목이 그 수단이에요.

연말정산 시즌이면 국세청 홈택스에서 근로소득 간이세액표를 조회할 수 있어요. 매달 원천징수되는 세금이 맞게 빠지고 있는지, 내 과세표준이 대략 어디쯤인지 확인해보면 연말에 놀라는 일이 좀 줄어들 거예요.

그리고 올해부터 자녀세액공제가 인상됐다는 얘기가 있으니, 자녀가 있는 분이라면 그 부분도 같이 확인해보는 게 좋을 것 같아요.

자주 묻는 질문 (FAQ)

Q1. 과세표준이랑 연봉이랑 다른 건가요?

A. 네, 많이 달라요. 연봉(총급여)에서 근로소득공제, 인적공제, 보험료 공제 같은 걸 다 빼고 남은 금액이 과세표준이에요. 그래서 연봉보다 꽤 낮아요.

Q2. 2026년에 과표구간이 바뀌었나요?

A. 아니요, 2023년 귀속분부터 적용된 8단계 구조가 그대로 유지되고 있어요. 1,400만 원 이하 6%에서 10억 원 초과 45%까지 동일해요.

Q3. 누진공제가 뭔가요?

A. 구간별로 나눠서 계산하면 복잡하니까, 최고세율을 한 번에 곱하고 미리 정해진 금액을 빼서 같은 결과를 내는 방식이에요. 계산을 편하게 해주는 장치라고 보면 돼요.

Q4. 지방소득세는 따로 내는 건가요?

A. 네, 소득세의 10%가 지방소득세로 별도 부과돼요. 소득세 100만 원이면 지방소득세 10만 원이 붙어서 총 110만 원이 되는 구조예요.

이후 세법 개정이 있으면 내용이 달라질 수 있으니, 최신 정보는 국세청 홈택스에서 확인하세요.

🔒 무단 복제 및 재배포를 금지해요.